Nhà đất là một loại tài sản giá trị cao, hầu hết người mua chọn đặt niềm tin vào tiềm năng về giá trong tương lai, dù mục đích mua chỉ để ở. Vì không ai có thể chắc chắn họ sẽ không mua bán nhà sau này, và không muốn bán lỗ. Người mua nhà lần đầu lại càng cần thận trọng hơn khi quyết định. Rever xin giới thiệu kinh nghiệm mua nhà trong 8 bước đơn giản đúc kết từ thực tế giúp người mua làm chủ quá trình mua bán nhà đất.

Bước 1: Xác định kỹ nhu cầu

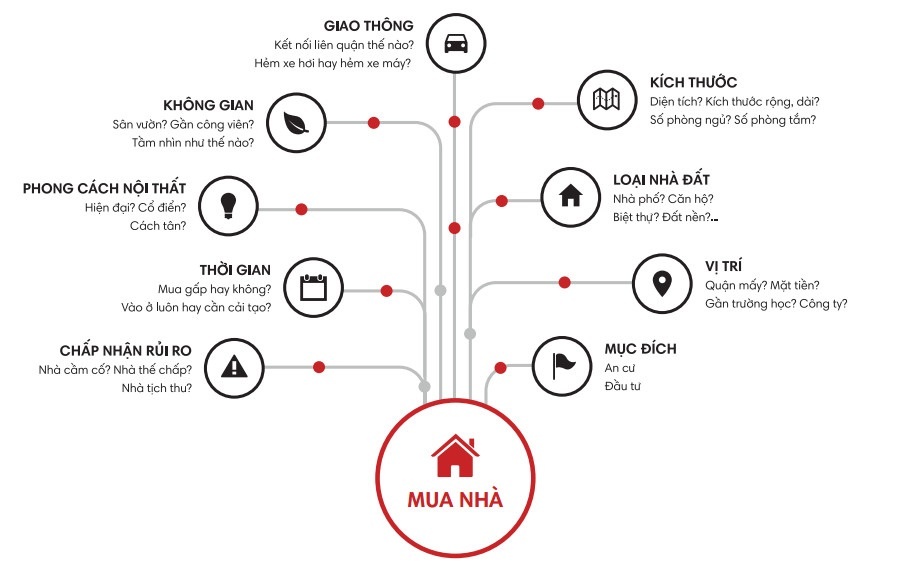

Hãy dành thời gian xác định kỹ lưỡng về ngôi nhà mà bạn và gia đình mong muốn: có bao nhiêu phòng ngủ tối thiểu, diện tích tối thiểu, vị trí nhà, khu dân cư mong muốn, có cần gần trường học, bệnh viện hay cơ quan không? Hiểu rõ nhu cầu tưởng chừng như đơn giản và thường bị khá nhiều người bỏ qua. Song nếu xác định đúng và đủ nhu cầu, bạn sẽ thu hẹp phạm vi tìm kiếm nhà giữa hàng trăm ngàn nhà đất đang giao dịch trên thị trường. Tăng khả năng đánh giá căn nhà, khả năng ra quyết định chính xác và rút gọn thời gian mua bán nhà.

Xác định đúng và đủ nhu cầu cũng giảm bớt áp lực tài chính khi bạn chọn mua một căn hộ có diện tích quá lớn mà gia đình dùng không hết.

Bước 2: Xác định ngân sách

Sau khi xác định được căn nhà phù hợp nhu cầu của gia đình, bạn cần tiếp tục xác định ngân sách và tính toán tài chính.

– Nếu bạn đã tích lũy đủ tiền mua nhà, mọi việc sẽ đơn giản hơn rất nhiều. Bạn chỉ cần tính toán các khoản chi phí chuyển nhượng, phí cải tạo nhà, phí mua sắm nội thất và phí di chuyển đồ đạc phù hợp trong khả năng tài chính.

– Trong trường hợp bạn chưa tích lũy đủ tiền mua nhà, hãy lựa chọn căn nhà sao cho số tiền bạn đang có sẵn đạt khoảng 30% giá trị căn nhà. Hiện tại các ngân hàng đều hỗ trợ cho vay vốn mua nhà đạt 70% giá trị căn nhà khi thế chấp chính căn nhà mua và lên đến 90% giá trị căn nhà nếu thế chấp bằng nhà đất khác. Lãi suất cho vay trung bình giao động từ 5% đến 14% tùy từng ngân hàng, gói vay, giá trị căn hộ và thời gian vay.

Lời khuyên của Rever là bạn chỉ nên vay 50% giá trị căn hộ để tránh áp lực tài chính nếu có thể. Từ đó, tính toán ngân sách mua nhà thực tế dựa trên khả năng chi trả. Từ ngân sách đó bạn sẽ dễ dàng tìm kiếm nhà hơn. Đọc qua 9 lưu ý không thể bỏ qua khi vay tiền mua nhà để biết cách tính khoản vay phù hợp với thu nhập.

Ngoài ra, đừng quên tính toán các khoản phí sang nhượng chủ quyền trong các thủ tục hành chính, phí cải tạo nhà và phí dịch vụ chuyển nhà. Những khoản phí này tuy nhỏ nhưng hãy chắc bạn đã có dự trù cho chúng và kiểm soát không vượt ngân sách quá nhiều.

Bước 3: Bắt đầu tìm kiếm nhà đất

Hãy bắt đầu tìm kiếm nhà từ nhu cầu về căn nhà và ngân sách bạn đã liệt kê trên. Có 3 cách cơ bản để bạn tìm kiếm nhà như sau:

Hỏi thăm các mối quan hệ cá nhân: bạn bè, đồng nghiệp và họ hàng có thể biết các căn hộ đang bán phù hợp với nhu cầu và ngân sách của bạn. Đừng quên hỏi thăm họ và

Tự tìm kiếm với Internet: Với cách tìm kiếm nhà truyền thống, thông thường, người mua sẽ tìm kiếm các bảng rao bán nhà hoặc môi giới tại khu vực đến mong muốn của mình. Tuy nhiên, trong 5 năm trở lại đây, cách thức tìm kiếm nhà đã thay đổi rất nhiều nhờ sự ra đời của Internet và các trang rao vặt, trang mạng xã hội. Tìm kiếm bằng Internet sẽ giảm bớt thời gian tìm kiếm, đồng thời, người mua dễ dàng tiếp cận những thông tin rao bán mới nhất, đa dạng nhất để có nhiều lựa chọn. Hãy chọn lựa trang tìm kiếm nhà phù hợp, có thông tin được cập nhật thường xuyên và uy tín. Tìm kiếm bằng Google rất dễ bị rối loạn thông tin bởi bạn sẽ không biết đâu là thông tin mới nhất. Tin rao bán chưa qua kiểm chứng và đôi khi không có đầy đủ hình ảnh. Nên lựa chọn trang web đảm bảo về tính xác thực về thông tin, có hình ảnh chi tiết và có liên hệ trực tiếp từ chủ nhà.

Giao diện tìm kiếm theo khu vực, giá trị căn nhà, hình ảnh chi tiết và mô hình 3D trên Rever.vn. Người mua còn có thể tìm theo loạt bất động sản, tiện ích, số phòng ngủ, diện tích, v.v.

Tìm kiếm thông qua hệ thống giao dịch bất động sản: Các hệ thống giao dịch bất động sản tại từng địa phương thường sở hữu những nhà đất giá tốt không đăng tin online. Họ còn là chuyên gia về quá trình mua nhà, hiểu biết rõ khu vực bạn mong muốn, làm việc trực tiếp với chủ nhà, biết chính xác giá trị căn nhà và có kỹ năng đàm phán tốt.

Người bán trả tất cả các khoản chi phí cho một căn hộ khi bán, nên khi làm việc với một hệ thống chuyên nghiệp, bạn sẽ không tốn bất kỳ chi phí nào. Họ cũng thường đưa ra cam kết cụ thể khi hỗ trợ bạn mua nhà.

Bước 4: Kiểm tra nhà

Sau khi tìm kiếm được các căn nhà phù hợp, bạn cần đến kiểm tra thực tế căn nhà lần nữa để dễ dàng đưa ra quyết định chọn lựa.

Nếu làm việc cùng hệ thống giao dịch nhà đất hay môi giới, bạn hãy yêu cầu họ sắp xếp hẹn tham quan và đi cùng bạn. Các chi tiết bạn cần lưu ý sẽ bao gồm: tình trạng giao thông, lối vào nhà, kết cấu nhà, độ mới cũ của căn nhà, nội ngoại thất, v.v. Nếu chưa có kinh nghiệm, hãy tham khảo hướng dẫn chi tiết xem nhà do các chuyên gia gợi ý.

Đừng quên ghi chú lại những điểm ưu khuyết của căn nhà và hình ảnh các chi tiết bạn quan tâm để tiện so sánh về sau. Đây cũng là các chi tiết dễ dàng mang lại lợi thế cho bạn khi thương lượng giá bán với chủ nhà.

Lời khuyên từ Rever: Để tiết kiệm thời gian đi xem nhà, bạn có thể xem mô hình 3D thực tế ảo trên Rever.vn nhằm tạo ra danh sách các căn hộ yêu thích ít hơn và được chọn lọc tốt hơn.

Bước 5: So sánh và ra quyết định

Sau khi tham quan, bạn cần so sánh các căn hộ mình xem liệu chúng có phải “căn nhà mơ ước” của gia đình chưa. Nếu chưa, hãy tiếp tục tìm kiếm thêm. Trong trường hợp đã thấy một số căn nhà hợp ý, bạn vẫn nên so sánh điểm mạnh và yếu của chúng và quyết định chọn căn nhà nào.

Lúc này, bạn cần xem lại bản liệt kê nhu cầu của mình, ngân sách tài chính và tiến hành cân đo đong đếm. Căn nhà đáp ứng được những nhu cầu đề ra của gia đình, không vượt quá ngân sách, sở hữu những khuyết điểm có thể cải tạo trong tương lai hoặc bạn có thể chấp nhận chúng, chính là ngôi nhà phù hợp với bạn nhất.

Trong trường hợp cần thêm lời khuyên khi ra quyết định, hãy yêu cầu môi giới của bạn so sánh và phân tích cho bạn. Ngoài những thông tin đánh giá căn nhà, họ thường sẽ cho bạn thêm lời khuyên về tiềm năng tăng giá của căn nhà. Các thông tin này thường được xác định qua các thông tin quy hoạch đô thị, thông tin phát triển hạ tầng giao thông và các dự án lớn sắp được xây dựng xung quanh.

Bước 6: Thương lượng

Khi đã quyết định chọn mua căn nhà nào, bạn cần tiến hành thương lượng càng sớm càng tốt. Những căn nhà giá tốt thường được giao dịch nhanh chóng. Hãy tiến hành đặt vấn đề mua với chủ nhà một cách thiện chí, gần gũi. Tạo được cảm tình với chủ nhà, bạn sẽ dễ dàng mua lại căn nhà đó hơn dù nhiều người khác cũng đặt mua với mức giá thậm chí tốt hơn bạn đưa ra.

Khi đàm phán, bạn không nên chỉ quá tập trung vào giá yêu cầu cuối cùng của bạn. Thay vào đó, bạn cũng nên chú ý tới bức tranh tổng quan giá trị ngôi nhà và cân nhắc việc tăng khoản tiền đặt cọc, cắt giảm các khoản rủi ro, hoặc đề xuất ngày chốt giao dịch sớm hơn. Cố gắng thể hiện bằng văn bản tất cả những thỏa thuận và trao đổi giữa hai bên nhằm tránh tranh chấp về sau.

Bước 7: Chốt giao dịch

Khi bạn và người bán đồng ý giao dịch với nhau, bạn sẽ bước tới quy trình chốt giao dịch, đặt cọc, làm giấy tờ chuyển nhượng thường mất từ 15 đến 30 ngày. Trong giai đoạn này, hãy luôn giữ liên lạc với chủ nhà nhằm tránh những thay đổi phút chót. Đồng thời, đừng quên hỏi thăm trước các thủ tục hành chính khi sang nhượng nhằm tránh tranh chấp hay bất đồng phát sinh giữa 2 bên mua – bán.

Nếu mua căn hộ chung cư hay bạn cần vay vốn ngân hàng, đây là lúc cần triển khai nhanh các thủ tục. Mức độ chuẩn bị kỹ lưỡng hồ sơ vay vốn sẽ giảm bớt thời gian xét duyệt của ngân hàng.

Hãy đảm bảo người làm chứng và chứng cứ cho việc giao nhận tiền của bạn nhằm tránh phát sinh rủi ro. Nếu có thể chuyển khoản, hãy chuyển khoản tiền mua nhà để có giấy chứng nhận từ ngân hàng. Nếu điều kiện không cho phép, nên giao dịch khi ra công chứng văn bản chuyển nhượng tại cơ quan pháp luật. Hoặc có người làm chứng riêng đại diện cho mỗi bên cùng tham gia chứng kiến và ký vào thủ tục chứng minh đã giao dịch.

Bước 8: Quản lý hậu giao dịch và chuyển đến

Đây là lúc bạn có thể yên tâm hơn về quá trình giao dịch. Giờ là lúc bạn nhận bàn giao nhà và chuẩn bị dọn đến. Dù căn nhà bạn mua đã sẵn sàng hay chưa không, có thể sẽ có một số công việc bảo dưỡng và tu sửa bạn muốn hoàn thành trước khi chuyển đến. Bạn cũng nên suy nghĩ về việc thuê người vận chuyển, mua đồ nội thất và thiết bị mới, thiết lập các tiện ích của bạn, v.v.

Ngoài ra, cần giữ liên hệ với văn phòng quản lý hành chính địa phương để đảm bảo quá trình cấp giấy chứng nhận sở hữu mới của bạn thuận lợi.